热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

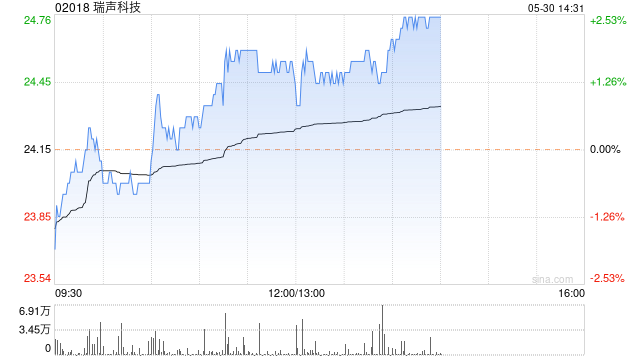

中金发布研报称第四色网,防守瑞声科技(02018)跑赢行业评级,由于港股耗尽电子估值核心上移,上调计较价17%至61.0港元,对应2025/2026年P/E28.0倍/23.7倍。连合用度率改善,该行上调公司2025/2026年归母净利润7%/6%至24.6/28.7亿元,刻下股价对应2025/2026年P/E24.0倍/20.3倍。

中金主要不雅点如下:

2024年盈利恰当该行和阛阓预期

瑞声2024年收入同比增长34%至273.3亿元,归母净利润同比增长143%至18.0亿元,恰当该行和阛阓预期。追溯2024年,该行觉得盈利大幅增长主因:1)光学居品量价王人升,且高端化阐扬凯旋,24年收入同比增长38%,毛利率同比扶持19.5ppt至6.5%。2)收获于精益解决和工夫改进,声学、电磁传动及结构件毛利率有所扶持,24年详细毛利率同比扶持5.2ppt至22.1%。3)PSS(Premium Sound Solutions)并表,车载声学业务孝顺收入35.2亿元、毛利8.7亿元。

光学业务毛利率逐期扶持第四色网,高端居品握续取得形态结巴

陪同手机光学行业需求复苏、价钱竞争追溯良性以及公司中高规格份额扶持,1H24公司光学毛利率扭亏至4.7%,2H24居品高端化的趋势不息,毛利率环比扶持至7.9%。具体来看,塑胶镜头下半年6P占比扶持至18%以上,并杀青7P镜头量产;光学模组全年销量同比增长20%以上,其中32MP以上及OIS模组的销售情况较好,带动模组收入同比大增55%;WLG获取多家主流客户主摄及棱镜定点。该行觉得,在光学行业重启升级的配景下,公司光学收入和盈利才气有望跟着高端居品的不停结巴而进一步增强。

智高手机微改进不停,公司声学/马达/散热居品有望肃穆增长

跟着AI端侧哄骗加快拓展以及折叠屏、超薄机等形态不停升级,该行觉得智高手机关于麦克风、扬声器、马达、散热、转轴等居品规格或提议更高条款,瑞声算作上述规模的核心供应商,有望取得肃穆的事迹增长。

车载、东谈主形机器东谈主、XR等场景多点吐花,有望成为第二增长极

好色男女瑞声在声学系统、光学系统、精密加工件等居品上具有深厚工夫储备,该行看好瑞声将其精益制造和联想才气从智高手机复用至新兴规模,并打造多元化业务增长引擎。具体来看,车载方面,公司通过收购PSS快速延长海表里头部客户,并整合硬件与算法强化了系统级有预计打算提供才气;机器东谈主方面,公司现存品类的居品已出货头部机器东谈主客户,并谋略聚焦奢睿手系统及有预计打算;XR方面,公司刻蚀工艺的光波导产线已完成量产调试并获定点。(均字据年报)

风险指示:经济下行风险,光学业务发展不足预期,新规模拓展不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:史丽君 第四色网