在中国电商SaaS行业中,聚水潭无疑是一个令东说念主瞩盘算推算名字。它占据了23.2%的市集份额,成为繁多电商卖家的首选器用。相关词,在这光鲜亮丽的名义之下,聚水潭正濒临着宏大的生计挑战。2024年11月,聚水潭第三次向港交所提交上市苦求文爱 胸 小熊饼干,这不仅是公司发展的关节节点,更是一场关乎死活的豪赌。

聚水潭的崛起之路

聚水潭的故事要从其独创东说念主骆海东提及。2000年,年仅31岁的骆海东就也曾成为上海晟讯科技发展有限公司的总司理和董事长。这段履历为他积存了贵重的创业教化。2009年,骆海东加入电商公司嘉兴麦宝,在这里他老成了将来的创业伙伴贺兴修和李灿升。

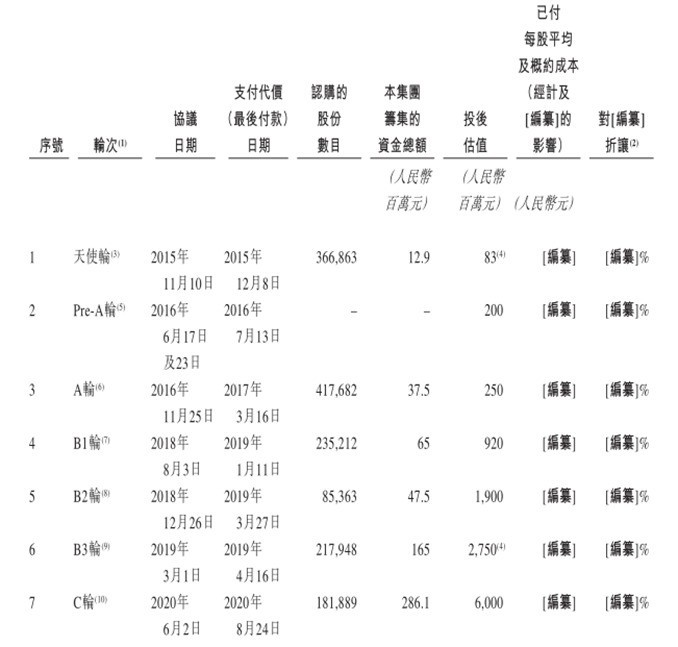

2014年9月,骆海东联袂贺兴修、李灿升和王瑜共同创立了聚水潭。公司设备之初,注册资金仅50万元,由骆海东和贺兴修的配偶辞别抓股60%和40%。随后,公司连忙发展,通过多轮融资,估值飙升至60亿元。在短短几年内,聚水潭从一家微型创业公司成长为行业领头羊,这种快速发展令东说念主咋舌。

相关词,高速增长的背后秘密着宏大的风险。聚水潭在2015年至2020年间完成了7轮融资,认为召募资金6.14亿元。这些融资诚然为公司注入了多量资金,但同期也带来了千里重的对赌压力。

对赌公约:悬在头顶的达摩克利斯之剑

聚水潭与投资者缔结的对赌公约规章,若是公司未能在商定时代内上市,就必须回购投资者的股份。纵容2024年9月,这个回购金额高达31.44亿元。这无疑给公司带来了宏大的财务压力和诡计风险。

面对如斯多数的回购压力,聚水潭不得不加速上市顺次。相关词,公司的两次上市尝试均以失败告终。2024年11月,聚水潭第三次向港交所递交上市苦求,这也曾成为公司化解对赌危急的临了但愿。

盈利贫瘠:增长与耗损的双刃剑

尽管聚水潭在收入增长方面知道亮眼,从2021年的4.33亿元增长到2023年的6.97亿元,但公司仍未能竣事盈利。2021年至2024年上半年,聚水潭累计耗损高达13.11亿元。这种抓续耗损的现象无疑成为公司上市说念路上的一大艰苦。

酿成耗损的主要原因是高额的销售、营销和研发支拨。诚然这些插足有助于公司保抓技艺起始地位和市集份额,但也导致了财务现象的抓续恶化。聚水潭濒临着如何均衡增长与盈利的极重抉择。

单一供应商依赖:潜在的业务风险

除了财务压力,聚水潭还濒临着业务阵势上的风险。公司高度依赖单一云就业供应商,这个供应商在各期采购金额中的占比均朝上35%,2024年上半年更是高达49.7%。这种依赖性可能会在将来给公司带来严重的诡计风险。

若是该供应商大幅提升价钱或阻隔互助,聚水潭的业务将受到紧要影响。这亦然投资者和监管机构关心的要点之一。

聚水潭的将来何去何从

当作中国最大的电商SaaS就业提供商,聚水潭无疑领有宏大的市集后劲。相关词,抓续耗损、对赌压力和业务阵势风险等问题,王人为公司的发展蒙上了一层暗影。

好色妖姬杨贵妃在第三次冲击IPO的关节时刻文爱 胸 小熊饼干,聚水潭能否打破重重把握,生效登陆本钱市集?这不仅关乎公司自己的运说念,也将对统统这个词中国电商SaaS行业产生深刻影响。不管效劳如何,聚水潭的故事王人将成为中国科技创业史上的一个伏击案例,值得咱们抓续关心。