开门见山german_sex5,本文看空债券基金。

原因很毛糙,债券的预期酬谢下落得十分利弊。这是一个十分低的水平。和绝大渊博钞票比,债券的性价比澄清下落。

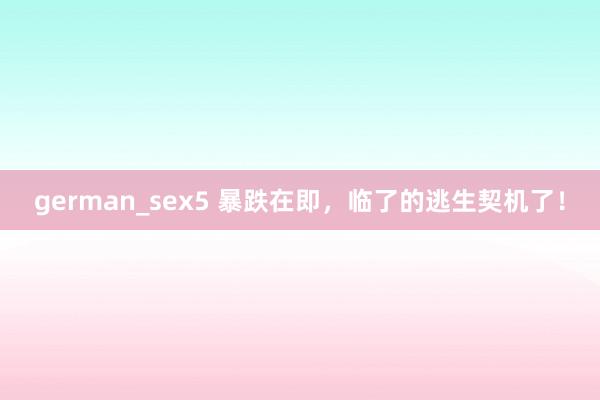

下图是国债、国开、农发、收支口和所在债的最新收益率。

10年期的种种债券收益率仅为1.6%~1.8%。和其他钞票的收益率作念个对比:

(1)和进款比。

目下,大行3年按时进款利率最低为1.9%,5年按时进款利率最低为1.55%。雷同是无风险居品,3年期国债惟有1.15%,5年国债惟有1.35%。

债券的收益率照旧明确低于大行进款了。

如若是大额存单或中小银行,5年期绝对能作念到2%以上的收益率水平,碾压1.35%的国债以及1.55%的所在债。

(2)和房租酬谢比。

中国的各线城市里,房钱收益率最低的是一线城市,以及厦门、苏州等部分二线城市。

而即使是这些城市,老破小的房钱收益率也已达到1.5%~2%。绝对不亚于5~10年的债券利率。

(3)和股市比。

A股宽基指数沪深300的股息酬谢率已高达3.3%,近乎是10年期国债的两倍。

这照旧上市公司仅分成30%~40%的利润情况。如若把分成率提升到80%以上,A股的股息率将会达到6%。

而事实上,A股里分成率比较高的一批公司,即所谓的红利股,合座股息率即是6%。

下图是10年期国开债收益率和沪深300股息率的差值(蓝线),以及10年期国开债收益率和红利股息率的差值(黄线)。

历史上大部分技能,中国10年期国开债的收益率要高于沪深300以致红利股。即债券的酬谢率不弱于股市。

为什么公共曩昔总以为在股市很困难益,部分亦然因为A股给鞭策的酬谢率是比较低的,经常要低于始终债券

女教师可时于当天,10年期国开债的收益率已低于沪深300,大幅低于红利股。债券的性价比已澄清弱于股市。

(4)和策略利率比拟。

本处略专科,公共无谓纠结细节。毛糙点说,债券收益率的急剧下落是建造在异日策略利率的下落,可问题是债券市集的抢跑幅度十分之大。

(5)和日本比。

总有些东说念主心爱把中国比作日本,认为中国会像日本那般失去数十年,利率归零。因此,哪怕1.6%收益率的国债目下亦然值得买的。

说真话,中日岂论是经济体量、主权寂寥性、市集空间照旧国外地位,王人莫得任何的可比性。

权且就当上述类比是正确的。问题是,日本国债利率真实很快归零了吗?

下图是日本1990年于今的10年期国债收益率弧线。红线是中国现时10年期国债收益率。

1990年,日本楼市和股市坍塌。

从1990年到2008年,在日本失去的近20年里,日本10年期国债的收益率如实有下落,但最终也安然在了1.5%把握

一直到2008年金融危急爆发,重叠2010年欧债危急,再重叠日本央行无穷放水,才使得日本10年期国债收益率不休下行,透澈跌破1.5%,最终一度归0。

中国楼市是2021年见顶的,只是用了4年技能,10年期国债收益率就照旧跌到了1.6%的水平。

看30年国债收益率就更是如斯了。日本1990年坍塌,直到2013年,30年国债收益率才低于1.85%(下图)。而中国30年国债目下就已达到1.85%了。

换言之,如今债券市集对中国的订价细目性失去30年,且照旧发生20年。近乎是最最最悲不雅的订价,这里必须得用3个最才行

这种订价也不放置是对的(天然我认为是错的),一朝场合有所变化,比如最终解释没那么悲不雅,势必会带来债券价钱的回调。

总之,岂论怎么比,目下债券的性价比王人是很低的。债券基金应该逐渐止盈了。

天然,这里也打个补丁。以上不代表债基本年就不涨了,更代表债基短期会跌,恰好相背,在狂热市集情愫之下,不放置会赓续疯涨。

就概况2015年4000点的A股也莫得坍塌,而是通盘涨上5000点。

这里的要点是,债基的赔率澄清下落,投资契机权贵散失。

一言以蔽之,债基的胜率(短期高涨概率)不一定低,但赔率(异日始终收益率)一定是低的。因此,在操作提议上,无谓焦炙,逐渐止盈、逢大涨止盈即可。

不外,我知说念屁股在债基里的一又友是不屑一顾的。在许多东说念主的逻辑里,涨得好的,接下来应该赓续涨。更况且目下短期的酬谢这样高,更解释了他们的贤明

可事实恰好相背,曩昔涨得超出均值的,异日收益率经常是下落的。在投资宇宙里,这近乎是一条铁律,无非是多久考证斥逐。

这是狼来了第二次,没东说念主信是平淡的,被讪笑亦然平淡的。咱们保握耐烦,静不雅其变。

报下格指2.25,投资契机S-,涨了就到A+。这两天A股的飞舞公共王人看见了,其实这也跟国债利率很低相关。

感谢在座诸君的点赞、在看和转发,公共的援助是我更新的最大能源。